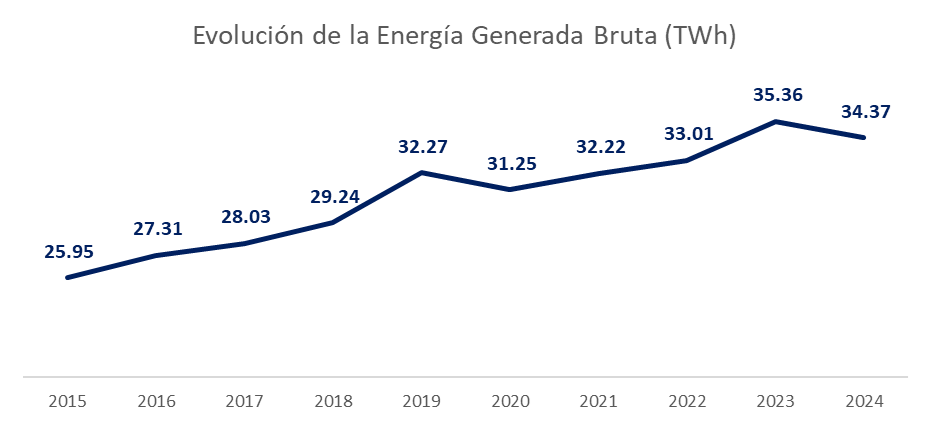

En la última década, la demanda eléctrica de Ecuador ha mantenido una tendencia creciente, impulsada por el desarrollo industrial y la expansión de la cobertura eléctrica. La generación bruta de electricidad pasó de aproximadamente 25,9 TWh (Tera vatio hora) en 2015 a 35,36 TWh en 2023, lo que refleja un crecimiento acumulado de alrededor del 36%. Esta expansión estuvo acompañada por inversiones en infraestructura de generación, principalmente hidroeléctrica, que diversificaron la matriz energética y redujeron la dependencia de fuentes térmicas convencionales.

Fuente: Agencia de Regulación y Control de Electricidad / Elaboración: Mercapital Casa de Valores S.A.

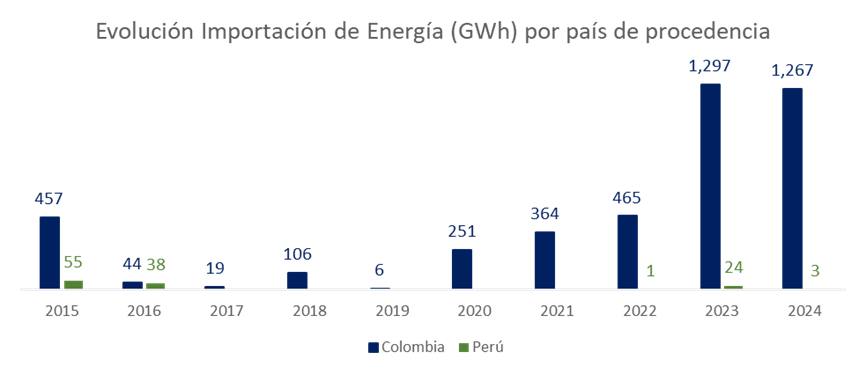

La evolución de las importaciones desde otros países también ha incrementado notablemente (principalmente desde Colombia), hasta agosto del año 2025 las importaciones representan el 3.04% del Sistema Nacional Integrado. Esta tendencia indica un mercado eléctrico al alza, cuya oferta debe ser suplida con producción extranjera.

Fuente: Agencia de Regulación y Control de Electricidad / Elaboración: Mercapital Casa de Valores S.A.

El año 2024 marcó un punto crítico, el estiaje más severo de los últimos 60 años puso de manifiesto las vulnerabilidades del sector y desencadenó una crisis energética que generó pérdidas económicas de USD 1.916 Millones (1,4% del PIB). El déficit hídrico redujo la generación hidroeléctrica disponible y obligó a aplicar racionamientos de hasta 14 horas diarias en zonas residenciales y cortes continuos de 5 horas en polígonos industriales.

Frente a estos desafíos, se han explorado nuevas alternativas para potenciar la inversión privada en generación de energía. Además, muchas empresas industriales están incorporando soluciones de autogeneración eléctrica y sistemas de respaldo para garantizar continuidad operativa ante posibles fallos de la red pública. Por su parte, el gobierno ha impulsado proyectos de generación eléctrica: en el año 2025 se incorporaron 643 MW de capacidad privada al sistema eléctrico nacional, de los cuales 179,1 MW se inyectaron al sistema nacional interconectado; y, 464,6 MW de autogeneración para consumo industrial.

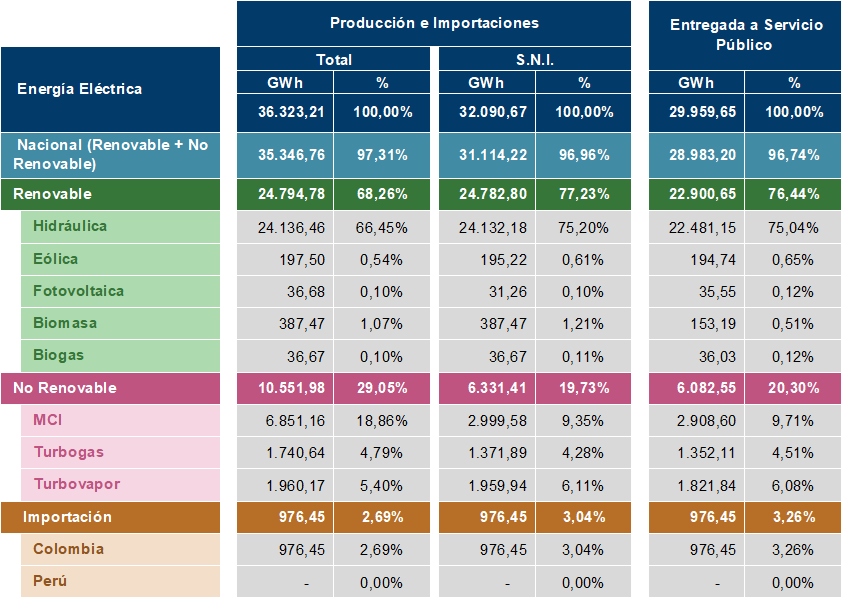

Fuente y Elaboración: Agencia de Regulación y Control de Electricidad

Contexto Regulatorio y Político del Sector Eléctrico

Tras los apagones del año 2024, el Comité de Comercio Exterior (COMEX) eliminó temporalmente los aranceles de importación para generadores eléctricos. Esta resolución (009-2024) permitió a las empresas adquirir plantas y grupos electrógenos del exterior con 0% de arancel, facilitando la mitigación de los efectos de los racionamientos. Adicionalmente, gremios como la Cámara de Comercio de Quito solicitaron exonerar el Impuesto a la Salida de Divisas (ISD) para dichas importaciones, buscando reducir aún más el costo de incorporar estos equipos de emergencia.

Por otro lado, la política energética se ha orientado a atraer capitales privados y modernizar el marco normativo para generación y distribución de energía. En el año 2025 se entregaron títulos habilitantes a compañías privadas para desarrollar proyectos de generación y autogeneración renovable (paneles fotovoltaicos en plantas industriales, pequeñas hidroeléctricas, etc.), otorgando 18 meses para concretar estudios y permisos finales.

Capacidad Instalada

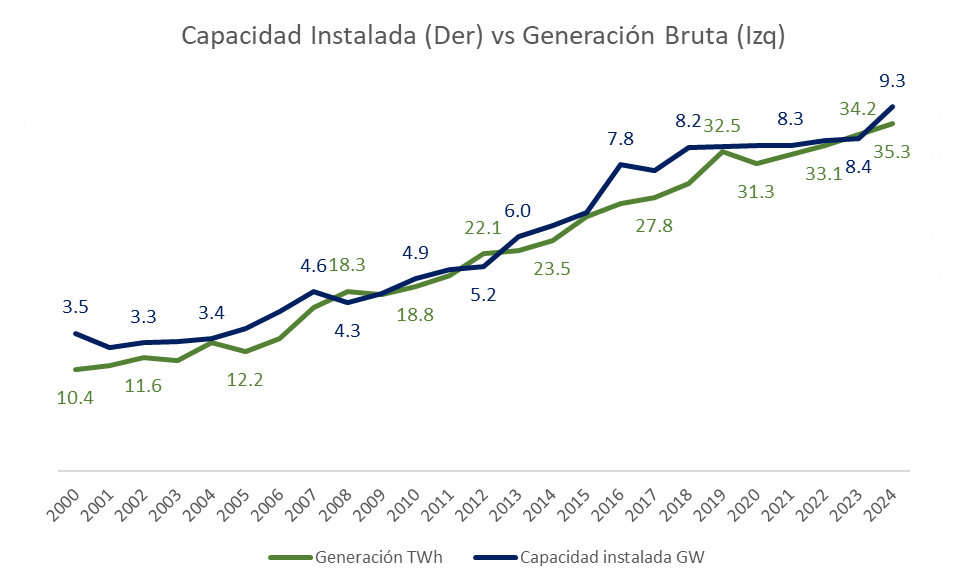

La potencia hidráulica efectiva se duplicó entre 2015 y 2024 (incremento de +117% en capacidad renovable). En el año 2015 el país contaba con aproximadamente 6 GW instalados, mientras que a partir de 2016 se incorporaron centrales como Coca Codo Sinclair (1.5 GW) y otros proyectos hidroeléctricos medianos, elevando la capacidad hidro a más de 5.000 MW. La capacidad térmica, en cambio, se ha mantenido estable en torno a 3.4–3.6 GW, con incrementos menores para respaldo a medida que crecía la demanda. Este aumento de capacidad permitió que la oferta instalada superara ampliamente la demanda en condiciones normales; de hecho, la demanda máxima del Sistema Nacional Interconectado rondó los 5.06 GW en 2024, por lo que en teoría existe un margen de reserva importante. Sin embargo, la efectiva disponibilidad de esa capacidad ha estado condicionada por factores operativos (pérdidas de energía, falta de mantenimientos) y climáticos. La fuerte dependencia en generación hidráulica implica que, en años de sequía, la energía firme disponible se reduzca considerablemente. Esto quedó en evidencia en 2023-2024, cuando la falta de agua limitó la generación hidroeléctrica pese a la gran capacidad instalada, llevando al país a déficits de suministro y necesidad de importar energía para cubrir la demanda. En resumen, Ecuador ha transformado su matriz de capacidad con predominio hidroeléctrico, lo que ha contenido el crecimiento de termoeléctricas y facilitado una generación más limpia; pero esta estructura también lo hace vulnerable a la hidrología, requiriendo planes de contingencia (termoeléctricas de respaldo, renovables no convencionales e importaciones) para garantizar el abastecimiento en picos de demanda o estiajes prolongados.

Fuente: Agencia de Regulación y Control de Electricidad / Elaboración: Mercapital Casa de Valores S.A.

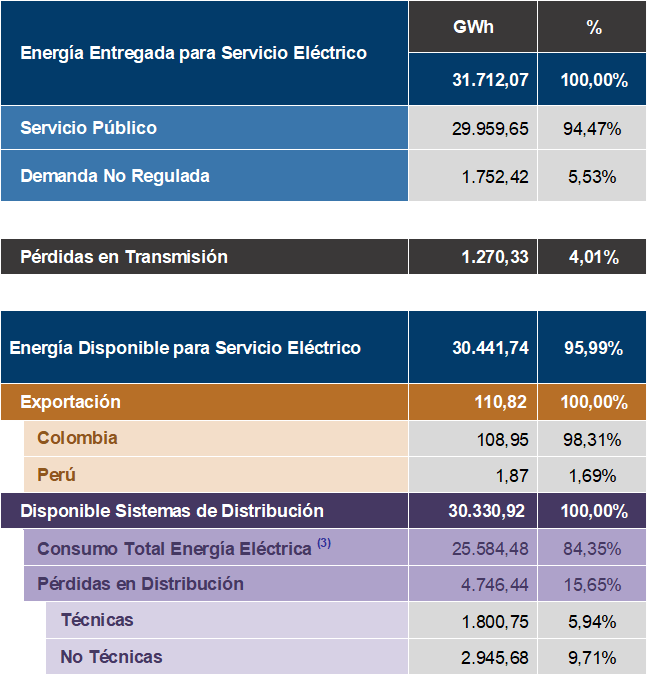

Pérdidas del Sistema Eléctrico

Un aspecto crítico de la operación eléctrica son las pérdidas de energía en las redes de transmisión y distribución, las cuales reducen la energía que finalmente llega a los consumidores. En 2024, las pérdidas en transmisión ascendieron a 1.228 GWh, equivalente al 3,96% de la energía transportada. Este nivel de pérdidas en alta tensión ha oscilado entre 3% y 4,5% en los últimos años en 2015 era 2,99% y alcanzó alrededor de 4,5% hacia 2019-2023, mostrando un ligero aumento histórico, pero con una mejora relativa en 2024. Las pérdidas de transmisión se consideran técnicas, originadas por efectos físicos en las líneas, transformadores y equipos de la red de transporte. Rediseños y ampliaciones en la red de transmisión han buscado contener estos porcentajes, y de hecho 2024 mostró una leve reducción porcentual frente a años inmediatamente anteriores.

Mucho más preocupantes son las pérdidas en distribución, tanto por su magnitud como por su naturaleza. En 2024, la energía perdida en las redes de distribución fue de 4.633 GWh, lo que representa un 15,58% de la energía total disponible en dichas redes. Este valor es alto y ha empeorado en la última década: las pérdidas totales de distribución eran 12% en 2015 y han crecido de forma sostenida hasta superar el 15% en 2023-2024. Dentro de este total, hay que distinguir: las pérdidas técnicas, causadas por fenómenos físicos en subestaciones, líneas de medio y bajo voltaje, transformadores, etc. representaron 1.883 GWh en 2024, equivalentes al 6,33%. Estas pérdidas técnicas han mejorado ligeramente en términos relativos (en 2015 eran 8,2% de la energía distribuida, por lo que se han reducido casi 2 puntos porcentuales) gracias a inversiones en redes más eficientes, re conductores, reducción de cargas máximas y mejoras operativas. Por el contrario, las pérdidas no técnicas, asociadas a problemas comerciales o administrativos, como fraudes, conexiones ilegales, errores de medición o facturación y equipos defectuosos, se han agravado notablemente. En 2024 las pérdidas no técnicas se estimaron en 2.749,9 GWh (9,25%), más del doble del porcentaje que representaban en 2015 (3,9%). Este aumento sostenido sugiere falencias en el control del hurto de energía y en la gestión comercial de las empresas distribuidoras. Causas posibles incluyen el crecimiento de consumos ilegales en ciertas zonas, deficiente mantenimiento de medidores e insuficiente aplicación de sanciones, agravados quizá por dificultades económicas de usuarios durante los últimos años. Las empresas eléctricas enfrentan el desafío de reducir estas pérdidas no técnicas mediante regularización de clientes, modernización de medición (medidores inteligentes) y mejora en la gestión comercial, ya que representan energía dejada de facturar y merman la oferta efectiva disponible para el consumo.

Fuente y Elaboración: Agencia de Regulación y Control de Electricidad

Por lo expuesto, el sector eléctrico ecuatoriano deja de verse solo como un problema coyuntural y pasa a configurarse como un espacio estructural de oportunidades. El crecimiento sostenido de la demanda, la vulnerabilidad expuesta del sistema hidro dependiente, el aumento de importaciones, las pérdidas técnicas y no técnicas, y el giro regulatorio hacia la participación privada generan un entorno donde la inversión en soluciones energéticas eficientes, resilientes y de respaldo no es opcional, sino necesaria. La brecha entre capacidad instalada y energía firme, junto con la urgencia de reducir pérdidas y garantizar continuidad operativa en la industria, abre un mercado amplio para infraestructura eléctrica, optimización de redes, autogeneración, respaldo térmico y tecnologías de eficiencia.